La irrelevancia de los concursos de acreedores de persona física en España ha sido un hecho diferenciador en nuestro modo de actuar en el tráfico jurídico-económico respecto de otros países de nuestro entorno. Hablamos de tráfico jurídico-económico en un sentido amplio del término, en el cual indudablemente caben los procesos de insolvencia, tanto por su configuración jurídica como por su repercusión en la economía del país. Por lo anterior, será interesante analizar por qué se ha venido produciendo esta diferencia respecto de países desarrollados de la OCDE y especialmente respecto de los socios europeos, países con los cuales podemos y debemos compararnos para comprobar la salud de nuesto ordenamiento jurídico y estructura económica. El objeto planteado en este párrafo, el porqué España ha sido tradicionalmente un país distinto en este aspecto y el porqué a partir de ahora se debería converger en este punto con otros socios europeos será el núcleo de este artículo, pero en primer lugar debido a su finalidad divulgadora entre el público no especializado tendremos que señalar algunos conceptos más generales del concurso de acreedores de persona física.

Por concurso de acreedores de una persona física nos referimos a un proceso judicial en el caso español o administravizado en algunos países, por el cual los deudores que sean personas físicas, es decir, ni sociedades ni otro tipo de personas jurídicas, pueden a través de ciertos mecanismos reestructurar sus deudas cuando se produce una situación de insolvencia. Este concepto de persona física ha de entenderse en un sentido amplio, es decir, incluye tanto a aquellas personas que ejercen la actividad empresarial sin la mediación de ningún tipo de persona jurídica, como a los autónomos incluidos en un concepto laboral del término, pero también a cualquier persona natural que por cualquier circunstancia se encuentre en una situación de insolvencia y no ejerza una actividad empresarial.

Una vez explicado lo anterior, se va a incluir como punto de partida una tabla de datos que pueden sernos de gran ayuda para apoyar la afirmación que hicimos en un inicio acerca de nuestra separación respecto de Europa. Los datos que se reproducen, son el número de concursos de persona física así como la población de los países de nuestro entorno que campearon la crisis con cierto éxito, además de España. Con estas fuentes se ha trabajado elaborándose un ratio que nos señala el número de concursos de acreedores personas físicas que se dieron en el año 2011 por cada 10.000 habitantes en cada país, así como para el conjunto de todos ellos:

Tabla 1:

Concursos de acreedores persona física en 2011 por países |

Población por país en 2011 |

Concursos de persona física por cada 10.000 habitantes |

|

España |

999 |

46.815.910 |

0,21 |

Finlandia |

3.531 |

5.375.276 |

6,57 |

Suiza |

5.748 |

7.954.662 |

7,23 |

Suecia |

8.051 |

9.482.855 |

8,49 |

Países Bajos |

14.344 |

16.655.799 |

8,61 |

Francia |

56.079 |

64.933.400 |

8,64 |

Austria |

10.861 |

8.401.940 |

12,93 |

Alemania |

129.800 |

80.219.695 |

16,18 |

Reino Unido |

143.871 |

63.182.180 |

22,77 |

TOTAL |

373.284 |

303.021.717 |

12,32 |

Elaboración propia: fuente de datos;

Concursos de acreedores de persona física: Creditreform Economic Research Unit, 2012.

Población europea por país: Eurostat censo de 2011.

La primera conclusión de este estudio es clara, mientras que en los países de la denominada“Europa del Norte”, en definitiva la Europa que mejor resistió la crisis, se presentaban altos índices de concursos de persona física, en España los concursos eran una institución marginal. En el ratio calculado no se tiene en cuenta el volumen de la economía que depende del poder de ingreso por ciudadano, es decir, la economía de estos países presenta un PIB per cápita superior al español, por lo cual para el mismo número de habitantes el tamaño de la economía es mayor. En un análisis más concienzudo pudiese ser necesario estudiar si este mayor tamaño de la economía relativo a la población podría tener efectos sobre la insolvencia. Pero en cualquier caso, la brecha que se contempla en el ratio calculado en nuestra primera aproximación refleja una diferencia tan abismal que incluso si se demostrase que la renta personal se correlacionase positiva o negativamente con un mayor nivel de insolvencia, ese ajuste si fuese necesario no provocaría una variación significativa a los efectos de este trabajo, por lo cual dicha correción se ha despreciado, pese a que sería un interesante campo de estudio.

Una vez elaborado este ratio cabe desde luego preguntarse si se puede hallar algún hecho ya sea económico, sociológico o jurídico que implique de manera racional que en los países que menos se notó la crisis económica, las insolvencias de las personas, fuesen altas mientras que en España, un país duramente castigado por la recesión y el paro, apenas hubiese consumidores o empresarios personales en situaciones de insolvencia. Es decir, mientras en los países que según todos los datos macroeconómicos tales como variación del PIB o tasa de desempleo mejor era la coyuntura económica, se estaba dando un alto número de solicitudes de personas que en situaciones críticas buscaban procesos para reestructurar su deuda, en España, no se producía este fenómeno. Desde luego, no parece a priori racional que en un país que sufría sus peores momentos económicos en décadas, en especial en su economía real, la reestructuración de las deudas de las personas físicas fuese un asunto residual. Abandonada una motivación basada en el clásico supuesto del homo economicus puro, pasemos a analizar si por el contrario esta distinción obedece a las diferencias socioculturales entre España y los países del Norte de Europa, es decir, veamos si es más bien un comportamiento cercano al homo socialis. Pues bien, en un principio podría tentarnos la idea de recurrir a la corriente del pensamiento cuya obra paradigmática es “Die protestantische Ethik und der 'Geist' des Kapitalismusde” de Max Weber. De esta forma, cabe plantaear si las reminiscencias culturales de la herencia protestante del Norte de Europa y la herencia católica española tienen algo que ver en nuestro actual comportamiento como personas insolventes. Resumidamente esta corriente del pensamiento ha señalado que en los países protestantes se buscaba la necesidad de trabajar arduamente como componente de la salvación del individuo, mientras que en el mundo católico la salvación entendida como un acontecimiento futuro y el apego por las buenas obras además de una visión peyorativa de acumular riquezas implicó un retraso en el estallido del capitalismo. Sin entrar demasiado en este apartado, la teoría ha sido rebatida en numerosas ocasiones y en cualquier caso es un modelo simplista del nacimiento del capitalismo. De esta forma, si bien los aspectos que defiende pueden aportar una variable más a este hecho, hay otra serie de factores geográficos, políticos, o institucionales que no pueden obviarse. En el caso concreto de la insolvencia esta teoría además no casa muy bien con la realidad, pues sería extraño que la estricta ética del trabajo protestante fuese coherente con una prodigalidad en las insolvencias mientras que la más laxa herencia católica de otros fuese tan estricta en este punto.

Se puede leer esta obra en la traducción de Joaquín Abellán.

Weber, Max. (2014). La ética protestante y el "espíritu" del capitalismo (primera ed.). (J. Abellán, Trad.) Madrid, España: Alianza Editorial.

Pese a estos dos primeros fracasos en la búsqueda de un hecho diferenciador, no hay que caer en el desánimo. Esta aparente predilección del deudor patrio por satisfacer íntegramente a sus acreedores, que como se ha demostrado no goza de par en Europa, quedará a continuación desenmascarada a través de una explicación coherente de los motivos jurídicos que originan esta situación.

Tradicionalmente en el derecho patrimonial español es un principio básico la responsabilidad universal por las deudas con todos los bienes presentes y futuros, precepto que queda recogido en el art. 1911 cc y que pasamos a reproducir a continuación.

Artículo 1911 cc Del cumplimiento de las obligaciones responde el deudor con todos sus bienes, presentes y futuros.

Por ello, pese a que en la LEC se señalen una serie de bienes que son inembargables en sus arts. 605 y ss. La regla general del derecho español era y es que el deudor responde con sus bienes presentes y futuros, no extinguiéndose las deudas pese a que un deudor liquide en un momento dado todo su patrimonio para el pago de las deudas.

La Ley concursal de 2003 que unificó la regulación de insolvencias, al menos en un mismo procedimiento para personas físicas y jurídicas, no incluyó realmente ningún mecanismo que corrigiese los efectos del art. 1911 cc. De esta manera, mientras que una persona física cuando liquida su patrimonio se disuelve extinguiendo su personalidad jurídica y de una forma indirecta “se libera del resto de sus deudas”, a las personas físiscas no les es posible materialmente esta disolución. El efecto inmediato de lo anterior es que al concluirse un concurso de persona natural pese a que se liquide todo su patrimonio, si no se satisface completamente a los acreedores, se le aplicará el 1911 cc y seguira el deudor teniendo que hacer frente a las deudas no pagadas. Esta afirmación tiene una salvedad, puesto que en la ley 22/2003 se contemplaba que en el concurso de persona física, al igual que en el de jurídica, se acordase un convenio entre el deudor y sus acredores. Mediante dicho mecanismo los acreedores podían consentir tres alternativas: a renunciar a parte de la deuda debida mediante quitas, a que esta se prolongase en el tiempo mediante esperas, o bien una combinación de ambas. Sin embargo, en la práctica este mecanismo fue marginal debido a que ningún acreedor tenía ningún aliciente en aceptar perder parte de sus derechos de cobro en un convenio, cuando estos estaban garantizados en su totalidad por el 1911 cc y siempre cabía que el deudor en el futuro pudiese mejorar su situación patrimonial y verlos completaente satisfechos.

Esta situación que durante los años de crecimiento económico previos a la crisis no generó grandes debates sociales, sin embargo se llegó a convertir en una gran losa para las familias españolas durante la crisis económica. El efecto negativo del art. 1911 cc no quedó circunscrito a la preocupación de las familias que acabamos de describir para el gobierno y las instituciones eurpeas su efecto se convirtió en un lastre para la recuperación y el crecimiento.

En este sentido se buscó dotar de mecanismos que cambiasen la situación descrita y así el primer cambio se produjo con la entrada en vigor de la Ley 14/2013, de 27 de septiembre de apoyo a los emprendedores y su internacionalización. Esta ley modificó la ley 22/2003 e incluyó por primera vez para las personas físicas un sistema por el cual pese a no contar con el consentimiento de los acreedores se podía liberar de las deudas que no cubriesen el patrimonio tras su liquidación en el concurso. Tras esta ley, el art 178 de la ley 22/2003 quedó redactado de la siguiente forma:

Artículo 178. Efectos de la conclusión del concurso. (…)

2. La resolución judicial que declare la conclusión del concurso del deudor persona natural por liquidación de la masa activa declarará la remisión de las deudas insatisfechas, siempre que el concurso no hubiera sido declarado culpable ni condenado por el delito previsto por el artículo 260 del Código Penal o por cualquier otro delito singularmente relacionado con el concurso y que hayan sido satisfechos en su integridad los créditos contra la masa, y los créditos concursales privilegiados y, al menos, el 25 por ciento del importe de los créditos concursales ordinarios. Si el deudor hubiere intentado sin éxito el acuerdo extrajudicial de pagos, podrá obtener la remisión de los créditos restantes si hubieran sido satisfechos los créditos contra la masa y todos los créditos concursales privilegiados. (…)

Esta normativa pese a ser algo confusa, imprecisa y con errores de fondo supuso un gran avance en nuestro derecho. Entre los problemas señalados por muchos se citaba que seguía siendo demasiado severa, puesto que era obligatorio la satisfacción de todos los créditos privilegiados cuando en el caso de los deudores consumidores precisamente las deudas solían provenir de la hipoteca de un bien inmueble con crédito privilegiado. En estos casos debido a la caída de su precio respecto de la tasación hipotecaria sumado al nivel de paro muchas veces era imposible que estos pudiesen satisfacer la totalidad del crédito privilegiado que era exigido. Respecto de estos consumidores la única alternativa que se podía ofrecer explorando la ley era realizar el bien inueble, y de esta forma el resto del crédito que se debía una vez ejecutado el mismo, pasaba a ser ordinario, y por tanto podía remitirse.

Finalmente como hemos indicado, las instituciones comunitarias fueron nuevamente conscientes de que era necesario crear un sistema que armonizase la insolvencia en Europa, y solucionase los graves problemas de ciertos países como España. En definitiva, la idea que subyace en lo que Europa defiende es simple, por un lado la gran diferencia de regulaciones fomentaría el temido forum shopping, y por otro, el no condonar deudas excluía una parte importante de personas de dos sectores claves de la economía. El primer sector aludido es el de los pequeños empresarios y autónomos quienes por efectos de la crisis cargaban con deudas imposibles de pagar, estas personas en esa situación, no podrían poner en marcha nuevas iniciativas emprendedoras que permitiesen recuperar el tejido económico perdido en la crisis. El segundo sector es el de los consumidores quienes atrapados en deudas, en general provenientes de ejecuciones hipotecarias cargaban con deudas que tampoco iban apoder satisfacer y además dedicaban su pago completo a las mismas. De esta forma, estos consumidores o bien se habían quedado sin recursos y por tanto fuera del fuera del consumo entorpeciendose la recuperación económica o bien se veían abocados a la economía sumergida no controlada. En definitiva el 1911 cc al igual que sus homólogos en otros países que no gozaban de mecanismos de remisión de deudas de personas físicas, se estaba convirtiendo en un relantizador de a economía española. Por ello, la la Recomendación de 12 de marzo de 2014 de la CE (Recomendación de la Comisión de 12/3/2014 sobre un nuevo enfoque frente a la insolvencia y el fracaso empresarial (2014/135/UE) propuso directrices a los países para facilitar, donde no existiese, esta denominada segunda oportunidad. Vamos a reproducir literalmente un apartado de la misma:

“Los efectos negativos de la insolvencia para los empresarios debería limitarse a fin de darles una segunda oportunidad. A los empresarios se les deberían condonar totalmente las deudas incursas en la insolvencia en un plazo máximo de tres años.

Esta idea fue recogida por el legislador patrio el RDL 1/2015, de 27 de febrero cuya exposición de motivos comienza indicando:

“La experiencia ha demostrado que cuando no existen mecanismos de segunda oportunidad se producen desincentivos claros a acometer nuevas actividades e incluso a permanecer en el circuito regular de la economía. Ello no favorece obviamente al propio deudor, pero tampoco a los acreedores ya sean públicos o privados. Al contrario, los mecanismos de segunda oportunidad son desincentivadores de la economía sumergida y favorecedores de una cultura empresarial que siempre redundará en beneficio del empleo”.

Como hemos indicado, el legislador español ahora sí que fue sensible a la situación y decidió realizar un nuevo sistema más benévolo con el deudor de buena fe. En Europa existían en ese momento básicamente tres grandes sistemas de remisión de deudas de persona física. El anglosajón puro que se da en Reino Unido y fuera de Europa en los Estados Unidos que se centra en la buena o mala fe del deudor, el francés que es un proceso altamente adminitravizado pero bajo control judicial y el alemán que destaca por conceder un periodo de control en el que la buena fe del deudor viene a ser comprobada. De todos estos sistemas la solución adoptada en nuestro país a través del RDL 1/2015 convalidado en la Ley 25/2015, de 28 de julio, de mecanismo de segunda oportunidad, reducción de la carga financiera y otras medidas de orden social tomó como modelo el ssitema alemán.

El sistema adoptado en España actualmente de forma muy sintética ha quedado recogido en el art 178 bis Ley 22/2003 y permite al deudor persona física el liberarse de las deudas en un sentido muy parecido a lo que ya se recogía en la Ley 14/2013, de 27 de septiembre de apoyo a los emprendedores y su internacionalización. Pero esta vez el legilador ha ido más allá pues al deudor que no haya podido satisfacer los créditos antes exigidos para conceder la liberación de deudas le cabe la posibilidad de aceptar un plan de pagos durante 5 años e incluso si en este tiempo no se lograse aun así satisfacer los créditos se prodría proceder la remisión del resto de las deudas. El gran punto flaco de la nueva normativa, el cual ya ha sido señalado por muchos autores, son los créditos de Derecho Público. En principio según la redacción de la ley estos no se incluyen entre los exonerables, aunque es cierto que los juristas vienen señalando que con la redación actual del precepto pueden caber varias interpretaciones más favorables respecto de ellos. En cualquier caso el tema no es valadí puesto que esta limitación dependiendo de cómo se vaya consolidando la jurisprudencia va a hacer en la práctica que este mecanismo pueda ser poco efectivo para empresarios persona física cuya deuda principal sea con la Hacienda Pública y la Seguridad Social. Por el contrario, creo que la ley soluciona correctamente el problema de los consumidores, cuya situación tras la nueva ley al menos parece que permite una vez liquidado el patrimonio liberar de las deudas al tiempo que garantiza un cierto control que impida la tan temida “picaresca”.

Tras esta síntesis de la nueva normativa, vamos a realizar un estudio comparado de la evolución durante la última década de los concursos de acreedores, en especial los de persona física en España y en Alemania, país que como hemos señalado ha sido la inspiración de nuestro actual modelo.

En primer lugar, queremos destacar la distinta evolución que ha tenido la convergencia, o armonización de la situación de insolvencia entre ambos países en la última década si nos fijamos sepradamente en los concursos de persona física y jurídica. Para ello vamos a reproducir en una tabla la serie histórica del número de concursos de persona jurídica en ambos países, para luego reproducirlos.

Tabla 2:

Número de concursos de acredores por año dependiendo de la naturaleza de la persona y país

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

Persona jurídica |

184 |

902 |

892 |

1.002 |

2.761 |

4.890 |

4.728 |

5.666 |

7.780 |

8.903 |

6.378 |

Persona física |

18 |

99 |

76 |

145 |

537 |

1.307 |

1.234 |

1.197 |

1.291 |

1.034 |

902 |

Persona jurídica |

39.320 |

39.213 |

36.843 |

34.083 |

29.160 |

29.291 |

32.687 |

31.998 |

30.099 |

28.297 |

25.995 |

Persona física |

61.403 |

79.061 |

99.711 |

127.293 |

135.437 |

125.911 |

130.220 |

136.460 |

129.319 |

122.001 |

115.337 |

Elaboración propia: Fuente de datos; Statistisches Bundesamt (Federal Statistical Office) e Instituto Nacional de Estadística

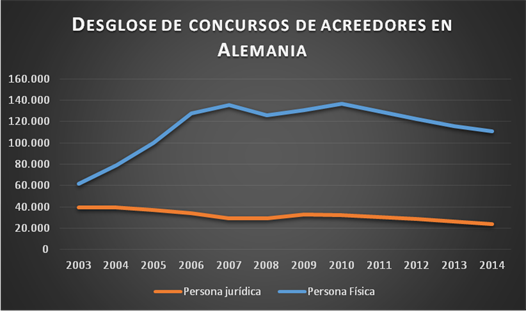

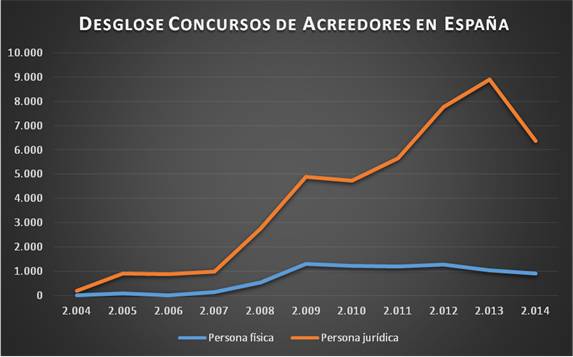

Para facilitar su estudio hemos representado los mismos en las figuras 1 y 2

Figura 1.

Desglose de concursos de acreedores en Alemania

Elaboración propia: Fuente de datos; Statistisches Bundesamt (Federal Statistical Office)

Figura 2.

Desglose Concursos de Acreedores en España

Elaboración propia: Fuente de datos;Instituto Nacional de Estadística

Como podemos observar en España el sistema de insolvencia tanto de persona física como jurídica se caracterizaba en los inicios de la Ley 22/2003 ley concursal por su poca relevancia. Entre otros motivos siempre cabe citar la referencia al viejo concepto heredado del medievo y presente en nuestro país hasta relativamente hace poco tiempo, por el cual el insolvente venía equivaler a un defraudador. Indistintamente, sin detenernos en buscar una explicación a este hecho, el caso es que mientras que en Alemania los concursos de personas jurídicas representaban en 2.005 unos 79.000 procedimientos, en España no se llegaba a los 100 casos. Esto no era algo exclusivo de las personas físicas, puesto que respecto de las personas jurídicas en 2.005 en Alemania hubo más de 39.000 solicitudes, mientras que en España no se llegó a los 1.000 casos.

Partiendo de esta situación paralela sin embargo se puede ver que la evolución de los concursos de personas jurídicas tras 10 años de la Ley Concursal ha ido convergiendo, pues mientras en Alemania los casos se han reducido hasta algo más de 25.000, en España en los años de la crisis se solicitaron en España casi 9.000 concursos de acreedores persona jurídica. Si corrigiésemos estos datos con la diferencia de volumen de ambas economías, la alemana es entre 2 y 3 veces la española y su población que es el doble de la española durante este periodo, podríamos decir que al menos en cuanto a personas jurídicas el concurso de acreedores ya se ha asentado en nuestro país. Puede que durante los primeros años de la década siguiese costando recurrir a este procedimiento de insolvencia pero parece que la crisis, al igual que con tantas otras cosas ha acabado con la antigua resistencia a este proceso.

En cuanto a las personas físicas al contrario que respecto de las personas jurídicas, la brecha entre ambos países no se ha cerrado en estos años. Mientras que en Alemania la mayoría de los años vemos cifras superiores a las 100.000 solicitudes anuales, en España, siguen siendo inferiores a las 1.000 solicitudes. La explicación de estos datos ya ha sido ofrecida en este trabajo, mientras que en Alemania en este proceso concursal se les permitía remitir la deuda no satisfecha, esta posibilidad no se daba en España.

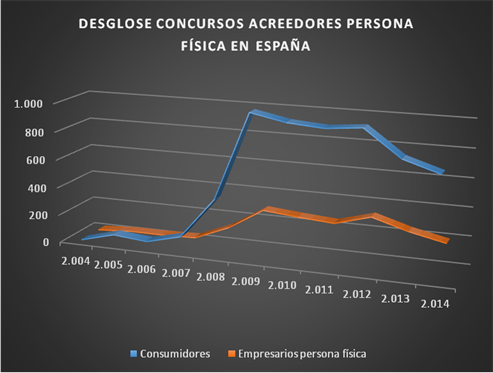

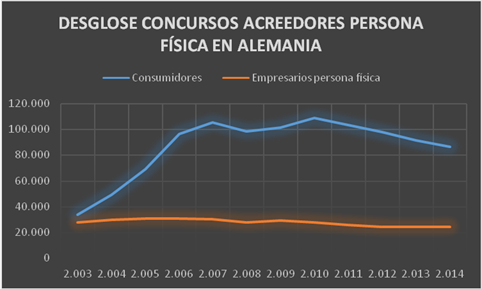

Pero hay más datos interesantes de una comparativa de la situación en estas series históricas de España y Alemania y que han sido recogidos en una nueva tabla, y es la referente a qué número de concursos de personas físicas corresponden a empresarios y qué número a consumidores.

Tabla 3

Número de concursos de persona física consumidor y empresario en España y Alemania

Año |

2.004 |

2.005 |

2.006 |

2.007 |

2.008 |

2.009 |

2.010 |

2.011 |

2.012 |

2.013 |

2.014 |

Consumidores |

9 |

74 |

52 |

114 |

404 |

1.022 |

972 |

953 |

976 |

794 |

716 |

Empresarios |

9 |

25 |

24 |

31 |

133 |

285 |

262 |

244 |

315 |

240 |

186 |

Consumidores |

49.123 |

68.898 |

96.586 |

105.238 |

98.140 |

101.102 |

108.798 |

103.295 |

97.608 |

91.200 |

86.298 |

Empresarios |

29.938 |

30.813 |

30.707 |

30.199 |

27.771 |

29.118 |

27.662 |

26.024 |

24.393 |

24.137 |

24.488 |

Elaboración propia: Fuente de datos; Statistisches Bundesamt (Federal Statistical Office) e Instituto Nacional de Estadística

Respecto de España en primer lugar se observa lo ya señalado casi no se utilizó el procedimiento concursal por personas físicas debido a los pocos beneficios que granjeaba y a los costes que acarreaba, al contrario que en Alemania. Igualmente no es menos significativo tras la visualización de los siguientes dos gráficosque esta irrelevancia fue especialmente grave cauntitativamente en el caso de los deudores consumidores (ver figura 3 y 4), que nunca sobrepasaron los 1.000 procedimientos anuales mientras que en Alemania fue el colectivo más numeroso en solicitar concursos de acreedores, llegando incluso a superar los 100.000 procedimientos algunos años.

Figura 3.

Desglose concursos acreedores persona física en españa

Elaboración propia: Fuente de datos; Instituto Nacional de Estadística

Figura 4.

Desglose concursos acreedores persona física en Alemania

Elaboración propia: Fuente de datos; Statistisches Bundesamt (Federal Statistical Office)

Tras visualizar estos datos y una vez explicada la situación jurídica podemos atrevernos a realizar una breve conclusión. El sistema concursal español de las personas físicas ha experimentado desde el 2013 una importante revolución que ha llevado a incorporar nuevos principios rectores que han disminuido la antigua importancia prácticamente exclusiva de garantizar los créditos de los acreedores. La expectativa que ha generado la ley de segunda oportunidad en nuestro país es inmensa y a medida que el campo se vaya asentando con una jurisprudencia reiterada, el número de concursos de persona física debería de incrementarse en los próximos años. La actual ley es técnicamente ciertamente compleja y su redacción no deja de ser confusa en algunos apartados, por lo cual no sería extraño conociendo la facilidad con la que se ha legislado en materia concursal en los últimos años que se diese algún otro cambio. En cualquier caso lo que parece que no tiene vuelta atrás, puesto que la Unión Europea camina en ese sentido, es la existencia de un sistema de remisión del pasivo insatisfecho, y en tal sentido podemos apostar que la ley de segunda oportunidad “ha llegado para quedarse”. Posiblemente el asunto que más se eche en falta de la nueva norma es el relativo a los créditos de Derecho Público, aspecto como dijimos dificulta su utilidad para los empresarios, pero en cualquier caso respecto tanto de los consumidores como de los propios empresarios es claro pese al margen de mejora que la legislación ha sido flexibilizada y mejorada.